2017年上半年,我国经济运行保持在合理区间,稳中向好态势趋于明显,但仍面临经济下行压力。基建投资和房地产拉动经济增长的模式仍发挥较大作用,“一带一路”、长江经济发展带、城镇化建设以及“雄安新区”建设等重大国家战略的推进将推动基建投资的增长。受投资增长的影响,行业总产值将保持一定的增长,同时,投资重点领域和区域的变化将为工程勘察设计行业带来新的机会。

2017年上半年固定资产投资增速放缓,中西部地区投资增长仍然领先

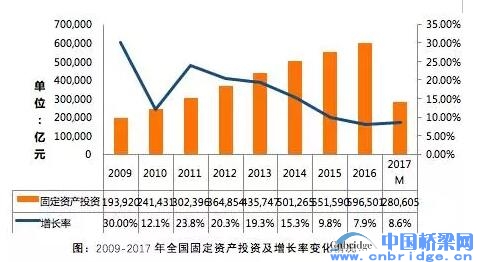

2017年上半年全国固定资产投资额280605亿元,投资规模趋于稳定,增速较上年同期下降0.4个百分点。分产业看,第一产业投资8694亿元,同比增长16.5%;第二产业投资105807亿元,同比增长4%;第三产业投资166104亿元,同比增长11.3%。分地区看,东部地区投资121595亿元,同比增长9.1%;中部地区投资73837亿元,同比增长10.1%;西部地区投资72350亿元,同比增长10.7%;东北地区投资11034亿元,同比下降9.5%,降幅比1-5月份收窄4.9个百分点。

投资结构有所优化,基础设施领建设投资增速可期

2017年,国内经济下行压力仍在存在,基础设施建设投资持续发力,规模庞大的存量PPP项目加速推进落地,同时“一带一路”上升为国家顶层战略。国企改革顶层设计不断完善,结合供给侧机构性改革,以“资产重组”、“员工持股”、“混合所有制改革”为主要形式的国企改革将有更多实质性的成果。

随着城镇化、PPP、“一带一路”的持续发酵,能源、交通、水利、节能环保、新农村建设、工业化建造、新型城镇化、美丽乡村、特色小镇、棚户区改造、既有建筑改造、城市更新、城市设计、海绵城市、地下综合管廊、智慧城市等新的投资热点层出不穷。

在国家大力推进投资体制改革的背景下,2017年我国投资结构得到持续优化。从投资主体来看,2017年上半年民间固定资产投资170239亿元,比上年同期增长7.2%,占总投资额的比重为60.7%。

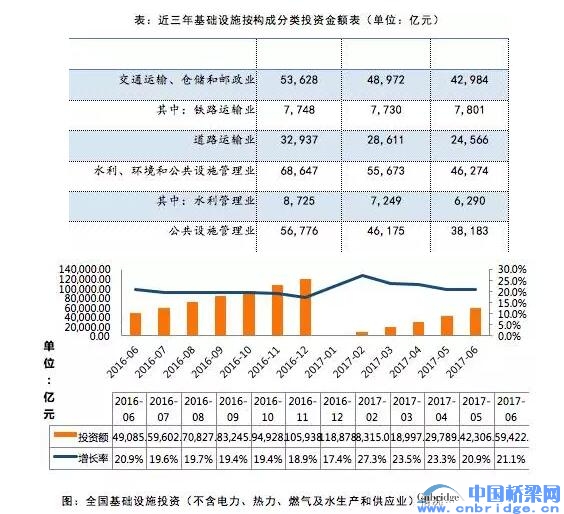

2017年1-6月,基础设施投资(不含电力、热力、燃气及水生产和供应业)59422亿元,同比增长21.1%,增速比1-5月份提高0.2个百分点。其中,水利管理业投资增长17.5%,增速比1-5月份提高2.8个百分点;公共设施管理业投资增长25.4%,增速比1-5月份提高0.2个百分点;道路运输业投资增长23.2%,增速比1-5月份提高0.1个百分点;铁路运输业投资增长1.9%,增速比1-5月份回落1.5个百分点。

随着城镇化进程不断加快,城市基础设施领域投资不断攀升,基建行业过去十年俅持20%左右的年均增速,“十三亏”规划下数据依然非常乐观,未来几年基建投资增速预计不会低于15%,2016 年基建投资规模15.2 万亿,同比增15.7%,预计2017年基建投资规模17 万亿。

建筑业发展平稳,下跌势头有所缓解

2017年上半年,全国建筑业总产值为85871亿元,同比增长10.9%,继一季度增长10.8%后,增速再次“破十”。全国建筑业房屋建筑施工面积97.0亿平方米,同比增长3.5%。从新开工项目情况看,全年新开工项目计划总投资237258亿元,同比下降1.2%,下跌势头放缓。

根据住房城乡建设事业“十三五”规划纲要的目标要求,今后五年建筑业发展的主要市场目标是:全国建筑业总产值年均增长7%,建筑业增加值年均增长5.5%;全国工程勘察设计企业营业收入年均增长7%;全国工程监理、造价咨询、招标代理等工程咨询服务企业营业收入年均增长8%;全国建筑企业对外工程承包营业额年均增长6%,进一步巩固建筑业在国民经济中的支柱地位。

与发达国家超过70%的城镇化率相比,2016年我国城镇化率为57.4%,仍处于城镇化率快速提升的阶段。根据“国家新型城镇化规划(2014-2020年)”,到2020年,常住人口的城镇化率要达到60%左右,新型城镇化的快速推进带动住宅、医疗、学校、商业综合体等建设需求大幅增加,为建筑设计行业带来新的机遇。

2017年中国企业完成境内外工程总承包合同额稳步增长

2017年9月1日,中国勘察设计协会项目管理与工程总承包分会公布了2017年工程总承包企业完成合同额名单(数据来源于2016年1月1日至2016年12月31日完成境内外工程总承包合同额)。参加工程总承包排序的企业总数为168家,上一年度为161家。完成工程总承包合同总额为3716亿元,相比上一年度的3654亿元,略涨2%。

通过对合同额的统计发现,超过100亿元的有5家,相比上一年度的7家,减少了2家;50~100亿元之间的有13家,相比上一年度的9家,增加了4家;20~50亿元之间的有41家,相比上一年度的42家,减少了1家;5~20亿元之间的有67家,相比上一年度的56家,增加了11家。合同额超过50亿元的企业数量相对稳定,20~50亿元合同额的企业数量也相对稳定。20亿元合同额基本可以看作是大型工程总承包企业的门槛。