中国高速公路产业包括高速公路建设、高速公路运营、高速公路维护三大环节,中国高速公路公司多基于公路建设纵向布局,产业链跨度广。且由于区域间经济发展不平衡、省际政策等多方面因素形成两级梯队、地域垄断竞争格局。文章汇总中国高速公路里程数据、企业数据、政策数据进行行业全方位分析对比。

高速公路行业主要上市公司:盐田港 ( 000088.SZ ) 、粤高速 A ( 000429.SZ ) 、湖南投资 ( 000548.SZ ) 、山西路桥 ( 000755.SZ ) 、东莞控股 ( 000828.SZ ) 、城发环境 ( 000885.SZ ) 、海南高速 ( 000886.SZ ) 、现代投资 ( 000900.SZ ) 、招商公路 ( 001965.SZ ) 、皖通高速 ( 600012.SH ) 、中原高速 ( 600020.SH ) 、福建高速 ( 600033.SH ) 、楚天高速 ( 600035.SH ) 、重庆路桥 ( 600106.SH ) 、赣粤高速 ( 600269.SH ) 、山东高 ( 600350.SH ) 、五洲交通 ( 600368.SH ) 、宁沪高速 ( 600377.SH ) 、深高速 ( 600548.SH ) 、四川成渝 ( 601107.SH ) 龙江交通 ( 601188.SH ) 、吉林高速 ( 601518.SH )

本文核心数据:中国高速公路里程数据、区域分布数据、" 十四五 " 期间政府规划、业内企业业务规划

行业概况

1、定义

中国交通部《公路工程技术标准》规定,高速公路指 " 能适应年平均昼夜小客车交通量为 25000 辆以上、专供汽车分道高速行驶、并全部控制出入的公路 "。各国尽管对高速公路的命名不同,但都是专指有 4 车道以上、两向分隔行驶、完全控制出入口、全部采用立体交叉的公路。此外,有不少国家对部分控制出入口、非全部采用立体交叉的直达干线也称为高速公路。

一般根据车道数量与各种汽车折合成小客车的年平均日交通量,可将高速公路分为四车道高速公路、六车道高速公路,

2、产业链剖析

中国高速公路产业包括公路建设、公路运营、公路维护三大环节。公路建设主要包括线路建设、建筑材料、机械设备、公路绿化 ; 公路运营包括运输收费、服务区、管理系统 ; 公路维护包括养护设备、养护材料,中国高速公路公司多基于公路建设纵向布局,产业链跨度广。

行业发展历程:起步晚 发展快

纵观中国高速公路建设历程,可将其划分为五个发展阶段。1988 年到 1988 年底,我国内地高速公路总里程达到 147 公里,高速公路实现了零的突破,彻底结束了中国内地没有高速公路的历史 ;

1993 年 6 月," 全国公路建设工作会议 " 在山东济南召开,确定了我国公路建设将以高等级公路为重点实施战略转变,同时明确了 2000 年前我国公路建设的主要目标是:集中力量抓好高等级公路建设,行业进入稳步发展阶段 ;

1998 年,为应对东南亚金融危机对我国的不利影响,党中央、国务院做出了 " 实施积极财政政策和较为宽松的货币政策、加快各项基础设施建设 "、扩大内需,稳定经济增长的决策,公路建设成为重中之重,行业进入加快发展阶段,实施招投标制度使中国的高速公路施工行业形成了完全开放的自由竞争市场 ;

2008 年,为应对美国次贷危机对我国的不利影响,党中央、国务院又一次做出扩大内需、促进经济增长的重大决策部署,又一次为交通运输业实现新的发展提供了机遇,行业进入跨越式发展阶段。

经过改革开放以来四十余年的发展,我国公路交通运输历经了从 " 瓶颈制约 " 到 " 总体缓解 ",再到 " 基本适应 "" 适度超前 " 的发展历程,公路规模总量已位居世界前列,其中高速公路里程已稳居世界第一位,高速公路行业进入全面规范和高质量发展阶段,基于国家交通网设施进行整体的优化建设成为当前的重点任务。本文将对国家层面、地方层面高速公路政策的重点内容及发展目标进行深度解读。

行业政策背景:政策引导,整体行业优化发展

中国幅员辽阔,高速公路作为重要的基础交通设施一直受到国家的重点关注与支持,根据我国国民经济 " 八五 " 计划至 " 十四五 " 规划,国家对高速行业的支持政策经历了从主干线建设到国道系统建设再到交通网优化建设的变化。

行业发展现状

1、中国高速公路里程逐年增长,发展迅速

我国自 20 世纪 80 年代开始高速公路的修建以来,全国高速公路规模发展迅速,高速公路里程逐年上升,到 2020 年底,全国高速公路总里程达到 16.1 万公里,同比增长 7.62%。

2、高速公路区域布局与经济发展程度呈正相关关系

分析各省市高速公路总里程情况,截至 2020 年末,我国高速里程超过 5000 公里的省、市、自治区共有 18 个,新增两个,其中广东省以 10690 公里的高速里程排名全国首位,云南省高速公路建设发展飞速,截至 2020 年末省内高速里程突破 9000 公里,排名全国第二 ; 此外,上海与西藏为我国仅有的 2 个高速里程尚未突破 1000 公里的地区,其中西藏地区高速里程仅 688 公里,排名末位。

注:目前国家暂未统一发布全国各地区高速公路建设情况,表中数据为根据各省市分别发布的数据汇总而来,故各省份数据汇总合计情况与国家交通运输部发布的全国总数存在细微差异。

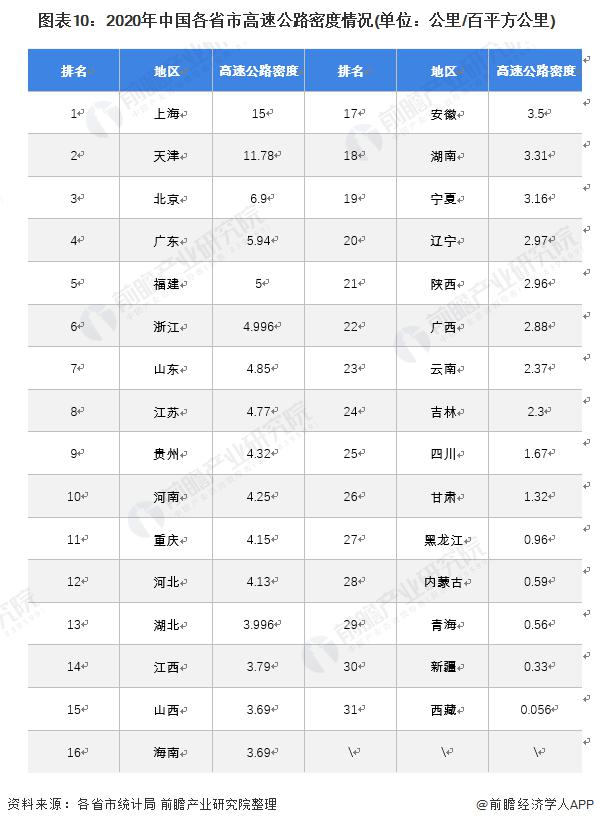

分析各省市高速公路密度情况,2020 年全国 31 个省市区的高速公路通车密度最大的是上海、天津和北京,这其中上海和天津的通车里程都在每百平方公里 10 公里以上,和全国其他地方的差异较大。排名第四的广东省,通车里程达到了每平方公里 5 公里,位居全国各个省份和自治区之首 ; 而广东之后排名第五至第七的分别是江苏浙江和山东,高速公路通车密度都在每平方公里 4 公里多。而全国高速公路通车密度最低的三个省市区分别是青海、新疆和西藏,其中西藏通车里程每平方公里仅 0.056 公里,新疆和青海的通车里程也在每平方公里 0.6 公里以下。

注:目前国家暂未统一发布全国各地区高速公路建设情况,表中数据为根据各省市分别发布的高速公路里程数据与省市面积汇总测算而来,故各省份数据汇总合计情况与国家交通运输部发布的全国总数存在细微差异。

行业竞争格局

1、中国高速公路行业竞争梯队

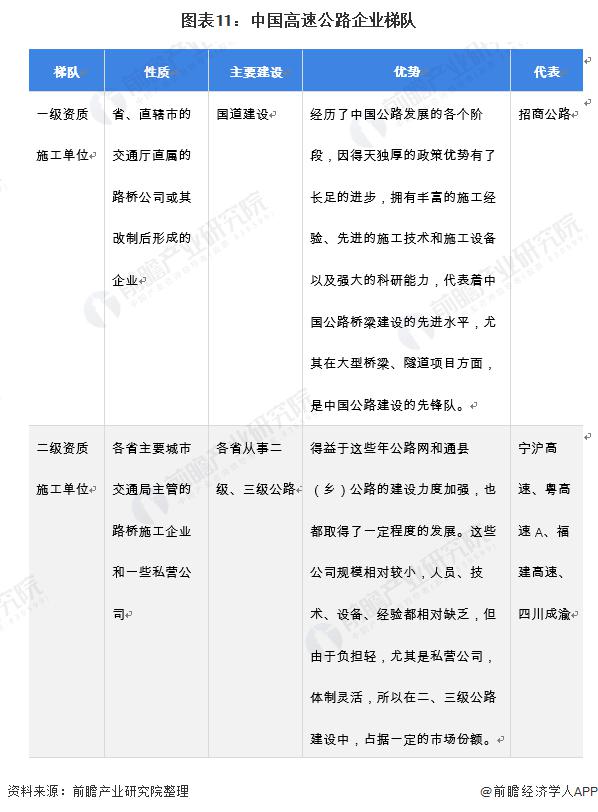

自 20 世纪 90 年代中期实施招投标制度以来,中国的高速公路施工行业形成了完全开放的自由竞争市场,大量的铁路施工企业、民营企业跻身公路施工市场,打破了公路行业条块分割、国有公路施工企业一统天下的格局。

由于中国公路施工按照公路等级严格要求施工单位的资质等级,目前中国高速公路行业主要分有两级梯队,一级梯队前身大多直属交通部、交通厅的大型国有企业,由于历史形成的政府交通主管部门与下属施工单位的 " 直接隶属关系 " 和事业单位企业化管理的运行机制,使这些企业竞争意识不强,在市场中缺乏生机 ; 二级梯队体制较为灵活,但存在产能过剩问题,据中国公路网数据,省级公路专业施工队伍闲置力量近五年仍达到 1/3。

2、中国高速公路行业区域竞争格局

由于中国地理环境以及区域间经济发展不平衡等原因,行业整体布局密集情况与区域经济发展进程呈正相关关系 ; 同时,由于省际规划等因素,高速公路企业长期以来存在地域壁垒。

根据 wind 高速公路行业板块成分股地址进行汇总分类得出中国高速公路企业区域分布情况如下,东部经济发达地区的地域性领先高速公路企业较中西部区域分布更为密集,如广东省内共有粤高速 A、粤高速 B、东莞控股、深高速 4 家高速公路上市公司,是目前地方性高速公路行业上市企业数量最多的省份。

行业发展前景及趋势预测

1、中国高速公路里程未来继续保持增长态势

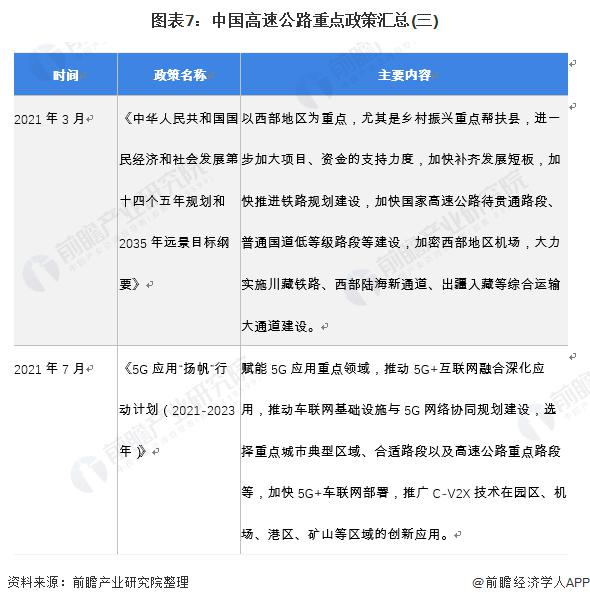

2021 年 3 月 6 日,十三届全国人大四次会议各代表团以全体会议和小组会议形式,审查国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要 ( 草案 ) 。提出实施京沪、京港澳、长深、沪昆、连霍等国家高速公路主线拥挤路段扩容改造,加快建设国家高速公路主线并行线、联络线,推进京雄等雄安新区高速公路建设。新改建高速公路里程 2.5 万公里。

同年 6 月发展改革委基础司、交通运输部综合规划司联合组织召开《" 十四五 " 现代综合交通运输体系发展规划》编制工作起草小组会议,对《规划》文本进行修改完善。根据专家听证会发布消息 " 十四五 " 时期仍将以西部地区为重点,尤其是乡村振兴重点帮扶县,进一步加大项目、资金的支持力度,加快补齐发展短板,加快推进铁路规划建设,加快国家高速公路待贯通路段、普通国道低等级路段等建设,加密西部地区机场,大力实施川藏铁路、西部陆海新通道、出疆入藏等综合运输大通道建设

基于 2020 年后国内高速公路路网建设布局逐步完善的结论,前瞻预测 " 十四五 " 时期增长率会有所下降,初步以 3.0% 年均复合增长率测算,到 2026 年,中国高速公路里程预计将达到 20 万公里。

2、业内企业智能化运营发展 行业地域壁垒有望打破

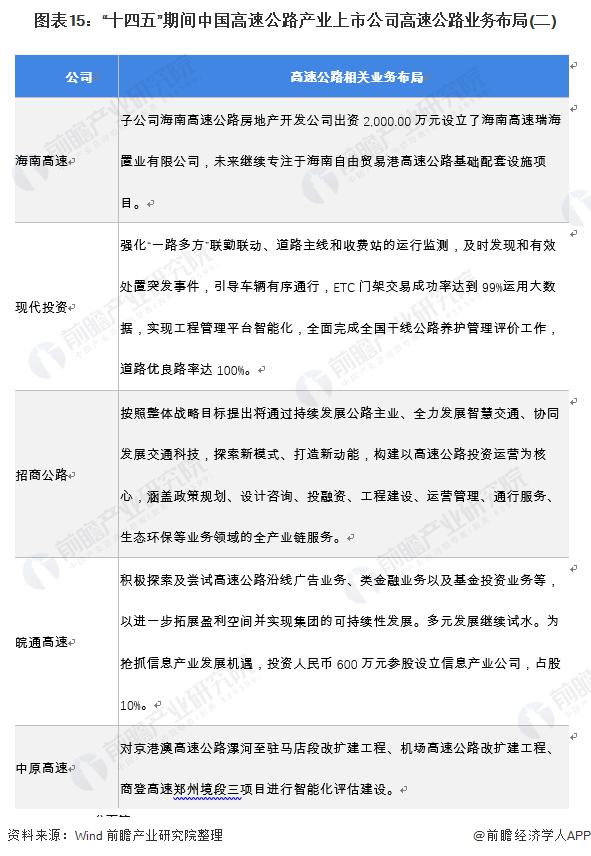

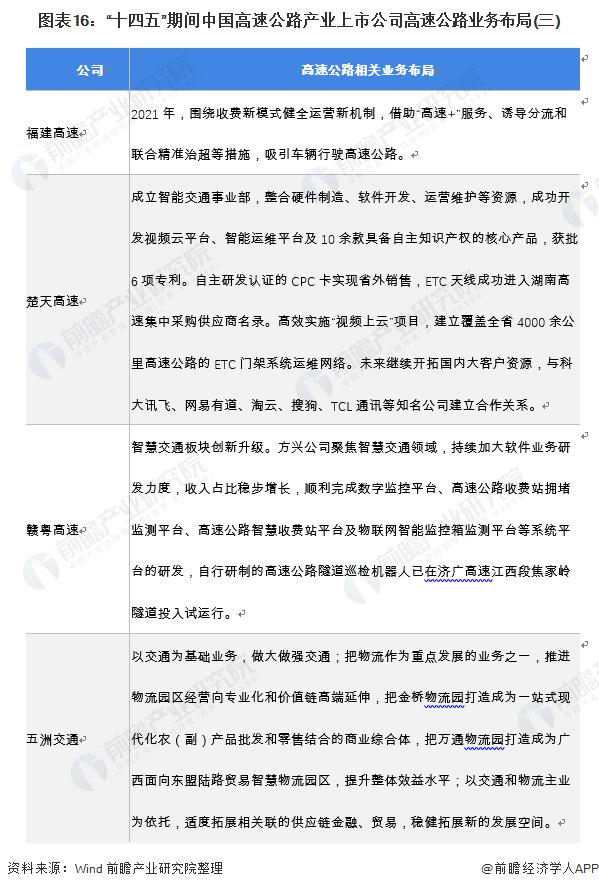

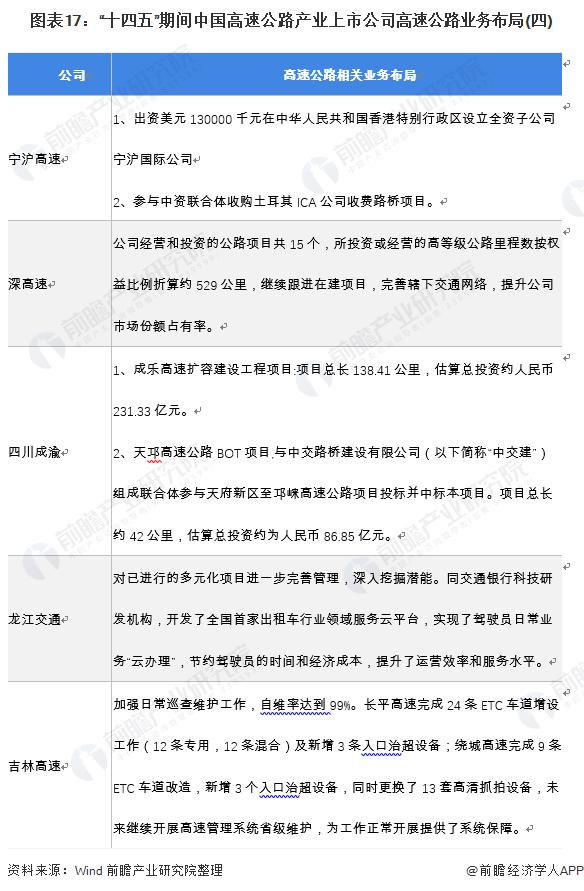

2021 年是 " 十四五 " 规划的开局之年和全面建设社会主义现代化国家新征程开启之年,交通强国建设提上日程,作为政策性较强的高速公路行业,各个上市公司陆续公布 " 十四五 " 期间相关高速公路业务规划,整体表现为基于高速公路基础建设产业向智能化高速公路运营方向发展,寻找新的利润增长点。

同时,由于业内企业地域壁垒明显,多根据其所在地方省份进行相应的高速公路业务布局,而随着省内路网的不断完善,省内市场份额的天花板效应逐步显现,为了实现企业的可持续发展,高速公路企业纷纷选择 " 走出去 " 的策略,参与到其他省份的高速公路建设和运营养护中,比如招商公路开展高速公路运营集成系统业务等,行业长期以来的地域壁垒有望打破。

以上数据参考前瞻产业研究院《中国高速公路行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO 募投可研、招股说明书撰写等解决方案。